Jurnal Umum : Pengertian, Fungsi Dan Bentuk

Pengertian Dan Fungsi Sebuah Jurnal – Bagi yang sering berkecimpung dalam dunia akuntansi pastinya sudah tidak asing dengan istilah jurnal. Jurnal memang menjadi salah satu hal yang tak terpisahkan dari kegiatan akuntansi.

Perlu diketahui, jurnal dalam akuntansi beragam macamnya. Untuk membuka wawasan baru kepada Anda, akan kami jelaskan mengenai pengertian jurnal. Selain itu juga kami paparkan informasi mengenai macam-macam jurnal, fungsi jurnal hingga manfaat jurnal. Berikut pembahasan selengkapnya yang dapat Anda simak.

Pengertian Jurnal

Jurnal adalah catatan yang pertama setelah adanya bukti transaksi sebelum dilakukannya pencatatan dalam buku besar. Pencatatan transaksi ke jurnal dilakukan secara urut per tanggal terjadinya suatu transaksi.

Setiap transaksi nantinya akan dicatat dalam satu rekening yang kemudian didebit dan satunya lagi masuk dalam rekening kredit. Jumlah debit harus selalu sama dengan jumlah kredit. Transaksi dicatat dalam rekening yang bersangkutan beserta jumlahnya. Untuk debit dicantumkan di sebelah kiri, sedangkan untuk kredit diletakkan di bawahnya dan sedikit ke kanan.

Selain definisi di atas jurnal bisa diartikan sebagai seluruh transaksi keuangan suatu badan usaha atau organisasi yang dicatat secara kronologis dan memiliki tujuan untuk pendataan, termasuk di dalamnya jumlah transaksi, nama-nama transaksi baik mempengaruhi atau dipengaruhi, dan waktu transaksi berjalan.

Proses pencatatan tersebut disebut dengan penjurnalan. Jurnal juga dikenal sebagai buku pemasukan utama atau book of original entry lantaran menjadi tempat terjadinya pencatatan transaksi pertama atau penyesuaian pemasukan (adjusting entries).

Baca juga: Contoh Analisis Jurnal

Jenis Jurnal

Jurnal pada dasarnya dibagi menjadi dua macam, yaitu jurnal umum dan jurnal khusus. Berikut adalah pengertian masing-masing jenis jurnal ini.

Jurnal Umum (Memorial Journal)

Jurnal umum adalah alat pencatatan transaksi yang paling sederhana. Setiap transaksi dicatat dalam jurnal ini tanpa membedakan bentuk transaksinya. Jurnal umum cocok dipakai pada perusahaan yang memiliki jumlah transaksi yang sedikit.

Jurnal umum merupakan jurnal yang berfungsi sebagai tempat mencatat transaksi yang tidak dapat dicatat dalam jurnal khusus. Transaksi yang biasa dicatat dalam jurnal umum meliputi:

- Retur pembelian atau pengurangan harga yang berasal dari pembelian kredit.

- Retur penjualan atau pengurangan harga yang bersumber dari penjualan kredit.

- Transaksi-transaksi intern seperti jurnal untuk pembetulan kesalahan, jurnal untuk penyesuaian , jurnal untuk penutupan , dan jurnal untuk pembalikan.

- Jurnal Pembalik (Reversing Entries)

Jurnal balik adalah jurnal yang disusun pada awal periode sebagai kebalikan dari sebagian jurnal penyesuaian di akhir periode sebelumnya. Jurnal ini bersifat opsional, namun bila dilakukan akan memberikan manfaat. Tidak semua ayat jurnal penyesuaian dilakukan reversing entries. Jurnal penyesuaian yang dibalik meliputi hutang biaya, piutang pendapatan, pendapatan diterima dimuka jika dipakai pendekatan pendapatan dan biaya dibayar dimuka jika dipakai pendekatan beban atau biaya.

- Jurnal Penutup (Closing Entries)

Jurnal penutup adalah ayat jurnal yang dibuat pada akhir periode akuntansi untuk menutup rekening-rekening nominal atau sementara. Akibat penutupan tersebut rekening-rekening ini pada awal periode akuntansi saldonya nol. Ada 4 jurnal penutup yang harus dibuat, antara lain menutup rekening pendapatan, menutup rekening beban, menutup rekening ikhtisar rugi/laba dan menutup rekening prive.

Jurnal Khusus

Jurnal khusus adalah jenis jurnal yang paling cocok dipakai pada perusahaan dagang dengan jumlah transaksi yang banyak dan berulang-ulang. Buku jurnal ini dibuat berkolom-kolom dan dibuat untuk mencatat transaksi-transaksi tertentu dengan tetap memperhatikan rekening-rekening yang harus didebit dan dikredit. Buku jurnal khusus ini lebih sering dipakai pada perusahaan dagang.

Ada 5 jenis jurnal khusus yang bisa dijumpai dalam dunia akuntansi. Beberapa diantaranya adalah jurnal penjualan, jurnal pembelian, jurnal penerimaan kas dan jurnal pengeluaran kas dan lain-lain. Berikut penjelasan masing-masing jurnal.

- Jurnal Penjualan (Sales Journal)

Jurnal penjualan adalah jurnal yang dipakai untuk mencatat transaksi penjualan barang dagangan secara kredit. Dokumen yang dipakai dalam jurnal ini adalah faktur copy.

- Jurnal Pembelian (Purchases Journal)

Sesuai dengan namanya, jurnal pembelian adalah jurnal yang digunakan untuk mencatat transaksi pembelian barang dagangan secara kredit. Untuk jurnal ini dokumen yang dipakai adalah faktur.

- Jurnal Penerimaan Kas (Cash Receipt Journal)

Jurnal penerimaan kas merupakan jurnal yang digunakan untuk mencatat transaksi yang berhubungan dengan penerimaan kas, atau transaksi-transaksi yang mengakibatkan kas perusahaan bertambah. Yang dimaksud dengan penerimaan kas mencakup penerimaan uang tunai, cek atau bilyet giro, dan penyetoran langsung dari debitur. Dokumen yang digunakan dalam jurnal ini adalah BKM atau Bukti Kas Masuk.

- Jurnal Pengeluaran Kas (Cash Payment Journal)

Jurnal pengeluaran kas adalah jurnal yang dipakai untuk mencatat transaksi yang berkaitan dengan pengeluaran kas atau pembayaran lewat kas. Misalnya pembayaran degan uang tunai atau pembayaran dengan cara menyerahkan cek ataupun bilyet giro kepada pihak yang berhak menerima pembayaran. Dalam jurnal ini dokumen yang digunakan adalah BKK atau Buku Kas Keluar.

Ciri-Ciri Jurnal

Jurnal mempunyai beberapa ciri-ciri. Dengan mengetahui ciri-ciri berikut kita bisa mengetahui bentuk jurnal dengan mudah. Berikut adalah beberapa ciri-ciri dari jurnal:

- Menjadi pencatatan yang pertama untuk mencatat keuangan perusahaan

- Pencatatannya dibuat lengkap dan terperinci menurut kejadian transaksi

- Catatan akuntansi yang mengharuskan mencatat transaksi-transaksi

- Biasanya lengkap dengan penjelasan, tanggal dan informasi lain karena akan dipakai untuk mengusut kembali ke dokumen sumbernya.

Prinsip Dasar Perencanaan Jurnal

- Jurnal akan dipakai untuk memisahkan transaksi ke dalam golongan pokok tertentu. Seperti penerimaan kas, pengeluaran kas, penjualan maupun pembelian.

- Untuk mengurangi pekerjaan pembukuan terperinci, harus dipakai kolom-kolom khusus pencatatan jurnal yang memungkinkan memposting jumlah per kolom ke dalam rekening yang bersangkutan di dalam buku besar.

- Nama kolom dalam jurnal harus sama dengan nama rekening yang bersangkutan dalam buku besar yang akan menerima jumlah yang akan dibukukan dari jurnal.

- Jurnal disusun sedemikian rupa sehingga kebenaran informasinya bisa dipertanggungjawabkan.

Langkah Pembuatan Jurnal

Ada beberapa langkah dalam merancang jurnal. Secara garis besar, ada tiga tahap dalam menyusun jurnal, yakni:

- Mengumpulkan informasi seputar karakteristik transaksi yang terjadi dalam perusahaan

- Membuat jurnal standar untuk setiap jenis transaksi yang frekuensi terjadinya tinggi

- Membuat jurnal berdasarkan jurnal standar tersebut.

Fungsi Jurnal

Jurnal dibuat karena memiliki beberapa fungsi penting bagi suatu perusahaan. Berikut adalah beberapa fungsi dari jurnal:

- Fungsi pencatatan, artinya seluruh transaksi yang terjadi berdasarkan bukti dokumen yang ada harus dicatat seluruhnya.

- Fungsi historis, transaksi dicatat sesuai dengan kejadian waktunya.

- Fungsi analisis, maksudnya setiap transaksi yang dicatat dalam jurnal harus merupakan analisis dari bukti-bukti transaksi.

- Fungsi instruktif, artinya pencatatan dalam jurnal adalah instruksi atau perintah untuk melakukan posting debet/kredit ke dalam buku besar.

- Fungsi informatif, jurnal bisa memberikan informasi transaksi yang terjadi dalam perusahaan.

Tujuan Jurnal Umum

Seperti yang disebutkan di atas, jurnal umum merupakan jurnal yang digunakan untuk mencatat seluruh jenis bukti transaksi keuangan yang muncul dari semua transaksi keuangan suatu perusahan dalam periode tertentu. Dengan adanya jurnal umum atau general ledger, kita bisa mengidentifikasi dan melakukan hal-hal yang berkaitan dengan transaksi keuangan. Berikut adalah tujuan dibuatnya jurnal umum:

- Melakukan identifikasi terhadap transaksi yang terjadi

- Melakukan penilaian terhadap transaksi

- Melakukan pencatatan dampak ekonomi dari transaksi dalam perusahaan

Di samping itu jurnal umum juga dibuat untuk mempermudah proses pemindahan dampak transaksi yang terjadi ke dalam sebuah akun sesuai transaksi.

Prinsip Dasar Pembuatan Jurnal Umum

Ada beberapa prinsip dasar yang perlu diperhatikan dalam menyusun jurnal umum. Berikut adalah prinsip dasar membuat jurnal umum:

- Proses identifikasi bukti transaksi keuangan yang terjadi pada suatu perusahaan. Misalnya, memo, kuitansi, nota, invoice (baca: pengertian invoice), dan lain-lain.

- Menentukan akun yang mengalami pengaruh terhadap transaksi yang terjadi, dan mengklasifikasikannya dalam jenis hutang, harta, atau modal.

- Menentukan apakah terjadi pengurangan atau penambahan terhadap akun yang berhubungan dengan transaksi

- Menentukan apakah melakukan kredit atau mendebit akun yang berhubungan dengan transaksi.

- Membuat catatan transaksi ke dalam general ledger berdasarkan bukti transaksi yang ada.

Fungsi Jurnal Umum

General ledger atau jurnal umum mempunyai 5 fungsi penting bagi perusahan, diantaranya:

- Fungsi Historis

Dalam jurnal umum semua transaksi yang terjadi dicatat berdasarkan tanggal transaksi. Dalam hal ini jurnal umum menggambarkan aktivitas suatu perusahan setiap hari secara berurutan dan terus-menerus. Maka dari itu jurnal umum mempunyai fungsi historis karena dilakukan secara kronologis dan sistematis.

- Fungsi Pencatatan

Seperti yang disampaikan di atas, semua transaksi yang terjadi pada perusahaan dicatat dalam jurnal umum. Dengan begitu perubahan modal, biaya, kekayaan, dan pendapatan, harus dicatat terlebih dahulu ke dalam jurnal umum. Tujuannya agar pembuatan laporan keuangan perusahaan dapat dilakukan dengan baik.

- Fungsi Analisis

Seluruh pencatatan transaksi yang dilakukan dalam jurnal umum merupakan hasil analisis transaksi berupa kredit dan debit yang terpengaruh. Proses analisis tersebut mencakup penggolongan nama akun, pencatatan kredit atau debit, dan jumlah atau besar transaksi.

- Fungsi Instruksi

Jurnal umum memiliki fungsi instruktif dalam proses memasukkan data ke buku besar. Proses pencatatan dalam jurnal umum tidak hanya dokumen transaksi saja, namun juga bersifat perintah atau petunjuk kredit atau debit.

- Fungsi Informatif

Di dalam jurnal umum terdapat informasi dan penjelasan bukti pencatatan transaksi yang terjadi pada perusahaan.

Manfaat Jurnal Umum

Dari informasi yang disampaikan di atas, ada beberapa manfaat jurnal umum yang bisa kita peroleh. Antara lain:

- Untuk mendapatkan informasi tentang akan terjadinya pertambahan atau pengurangan suatu perkiraan.

- Untuk mengetahui jumlah yang akan dicatat pada satu atau lebih perkiraan.

- Mengetahui jumlah yang di debet atau di kredit bahwa mesti seimbang.

- Untuk mengetahui jumlah yang sudah diposting ke perkiraan yang tepat pada buku besar sesuai perkiraannya dengan membuat tanda (referensi)

- Untuk mengetahui jumlah yang sudah diposting ke perkiraan yang tepat pada buku besar sesuai nomor perkiraannya dengan membuat tanda (referensi).

Baca juga: Pengertian Data

Bentuk Jurnal Umum

Agar lebih mudah dalam memahami, berikut adalah jurnal umum yang lazim dipakai oleh perusahaan.

Keterangan gambar:

- Berisi tanggal, bulan, dan tahun kejadian transaksi. Untuk bulan dan tahun cukup ditulis satu kali saja setiap halaman judul, kecuali jika ada pergantian bulan/tahun.

- Diisi nomor bukti dokumen transaksi.

- Diisi oleh akun yang terkait dengan transaksi yang terjadi, yang akan di debet atau kredit.

- Diisi kode akun yang angkanya telah dipindahkan/tertera di buku besar.

- Diisi nilai nominal akun yang di debet.

- Diisi nilai nominal akun yang di kredit.

- Keterangan singkat tentang transaksi (optional).

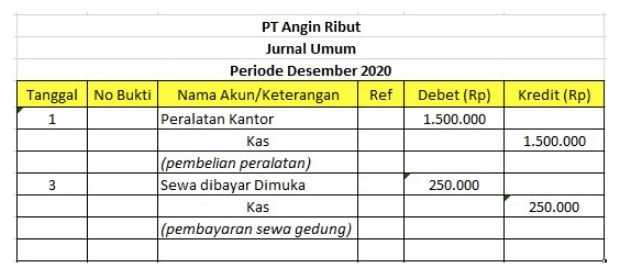

Contoh Jurnal Umum

PT Angin Ribut melakukan transaksi di bulan Januari 2022, antara lain:

- Tanggal 1: Pembelian peralatan kantor tunai sebesar Rp. 3.500.000

- Tanggal 3: Pembayaran sewa gedung tunai sebesar Rp. 250.000

Sehingga bentuk jurnalnya sebagai berikut:

Demikian informasi yang bisa kami sampaikan seputar pengertian jurnal. Seperti yang sudah dijelaskan di atas, jurnal bisa dibagi menjadi dua macam. yaitu jurnal umum dan jurnal khusus. Masing-masing jurnal ini mempunyai definisi dan fungsi yang tidak sama.

Selain itu jurnal juga mempunyai beberapa ciri-ciri yang bisa diamati. Jurnal juga mempunyai beberapa fungsi dan manfaat yang bisa kita pakai dalam kegiatan akuntansi. Harapan kami dengan informasi di atas Anda bisa memahami lebih jauh mengenai pengertian jurnal dan bagaimana contoh jurnal yang biasa dipakai dalam perusahaan.

Di samping itu kami juga berharap informasi ini bisa menjadi wawasan baru bagi Anda yang masih awam mengenai jurnal dan ingin mengetahui lebih lanjut hal-hal seputar jurnal. Semoga dengan informasi di atas Anda memperoleh pengetahuan baru yang bermanfaat untuk Anda dan juga orang lain. Sekian artikel pengertian jurnal dari kami.